En résumé

Choisir une mutuelle adaptée au statut de profession libérale : elle doit bien couvrir les postes coûteux comme l’hospitalisation, les dépassements d’honoraires, le dentaire et l’optique.

Vérifier l’éligibilité à la loi Madelin : un contrat compatible peut permettre de déduire les cotisations du bénéfice imposable, ce qui réduit le coût réel de la mutuelle.

Comparer au-delà du prix mensuel : le bon contrat est celui qui correspond aux besoins réels de santé, avec des garanties suffisantes, des plafonds adaptés et la possibilité de couvrir la famille.

Quelle est la protection proposée par l'assurance maladie pour les professions libérales ? Quelles garanties choisir selon votre activité ? Comment bénéficier des avantages fiscaux de la loi Madelin ? Consultez notre guide complet sur la mutuelle complémentaire pour profession libérale pour plus d'informations.

Pourquoi choisir une mutuelle quand on a une profession libérale ?

Un professionnel libéral n'est pas obligé de souscrire à une mutuelle d'entreprise mentionnée par l'accord national interprofessionnel, contrairement au cas d'un salarié du secteur privé.

Donc vous êtes libre de souscrire ou non à une complémentaire santé. Mais sans mutuelle, vous payez tout le reste sur vos frais de santé.

Une mutuelle sur mesure adaptée à votre statut de travailleur non salarié (TNS) permet de compléter la totalité des remboursements de l'assurance maladie sur plusieurs types de dépenses :

le ticket modérateur qu'il faut payer après chaque consultation ;

les médecins qui facturent plus cher que les tarifs ;

le remboursement sur les frais d'hospitalisation ;

le remboursement sur le dentaire et l'optique.

Pour un travailleur indépendant, une interruption d'activité liée à un accident de travail ou un problème de santé représente une perte de revenu directe. Pour cela, plusieurs contrats TNS incluent ou proposent des indemnités journalières.

Quelle prise en charge par l'assurance maladie pour profession libérale ?

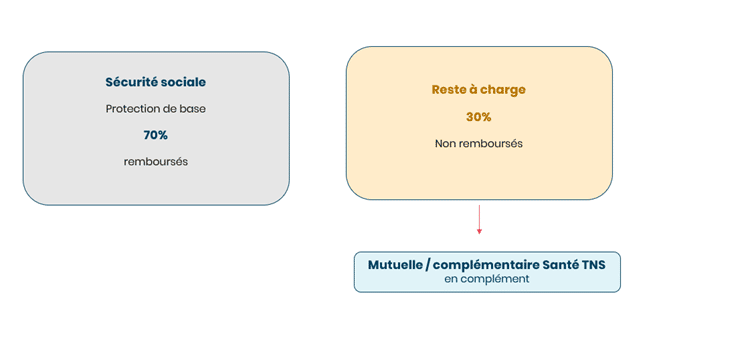

Depuis la suppression du RSI en 2020, les professions libérales sont liées au régime général de la sécurité sociale. Plus précisément, vous bénéficiez des mêmes taux de remboursement que les salariés :

un taux qui varie entre 15 % et 100 % pour les médicaments ;

70 % du tarif de convention pour chaque consultation chez le médecin traitant ;

en cas de non-respect du parcours de soins, le remboursement est réduit à 30 %.

Bon à savoir : la sécurité sociale ne couvre que la protection de base, et la mutuelle profession libérale permet de compléter des remboursements sur ce qui reste à votre charge.

Quelles garanties privilégier pour une mutuelle profession libérale ?

Toutes les professions libérales n'ont pas les mêmes besoins en santé, donc il faut choisir les garanties selon votre Régime Obligatoire (RO) les éventuels risques liés au métier en lui-même et aussi la situation personnelle de l’adhérent (ses besoins personnels selon les garanties de santé, sa situation familiale ou maritale, son régime obligatoire, etc…).

Professions médicales et paramédicales : Infirmier libéral, médecin, kinésithérapeute, ostéopathe ou sage-femme : ces métiers font face à des risques physiques et psychosociaux. Une couverture en indemnités journalières est souvent recommandée.

Professions du droit et du chiffre : Expert-comptable, avocat, notaire, cadre devant des ordinateurs… : des profils qui recherchent généralement plus de garanties des soins optiques et dentaires.

Professions techniques, BTP : Architecte, géomètre-expert tendent davantage à privilégier les mutuelles qui couvrent mieux les soins d’hospitalisation et les appareillages auditifs.

Auto-entrepreneurs et commerciaux : de manière générale, les professionnels qui se déplacent beaucoup et doivent parfois cumuler les moyens de transport comme la voiture, le trains, etc… souhaitent orienter leur complémentaire santé vers des remboursements plus importants des soins en médecine douce (ostéopathie, kinésithérapie…).

Besoin d'une complémentaire qui s'adapte à vous et votre profession ?

Votre devis santé proQuelle que soit votre profession, quatre critères doivent orienter votre comparatif : le taux de remboursement sur vos postes de dépense essentiels, le temps à attendre avant de pouvoir profiter de certaines garanties, le plafond annuel de remboursement, et la possibilité d'étendre la couverture à votre famille.

Pour trouver la mutuelle TNS adaptée à votre profil, comparez les offres en tenant compte de ces critères selon votre activité et vos dépenses de santé habituelles.

La loi Madelin : un point fort fiscal pour votre mutuelle ?

Dans certains cas la loi Madelin permettait aux travailleurs non salariés de déduire de leur revenu professionnel imposable les cotisations versées au titre d'un contrat de complémentaire santé responsable. Sont concernés :

les professions libérales, artisans, commerçants et gérants majoritaires de SARL ou EURL ;

les conjoints collaborateurs, si le contrat le prévoit.

Bon à savoir : les auto-entrepreneurs ne sont pas éligibles à la déduction Madelin : relevant du régime micro-fiscal, leurs cotisations de mutuelle restent entièrement à leur charge et non déductibles.

Vos questions, nos réponses sur les assurances santé pour les pro

Quelle mutuelle est adaptée à mon statut de profession libérale ?

Quelle mutuelle est adaptée à mon statut de profession libérale ?

Une mutuelle adaptée doit couvrir vos principaux postes de dépenses : consultations spécialisées, dépassements d’honoraires, hospitalisation, dentaire et optique.

L’objectif est de compléter les remboursements de l’Assurance Maladie, souvent insuffisants sur ces postes. APRIL réalise votre devis santé spécial TNS en quelques clics et gratuitement.

Est-ce que je peux déduire ma mutuelle de mes impôts ?

Est-ce que je peux déduire ma mutuelle de mes impôts ?

Oui, si vous êtes travailleur non salarié éligible et que le contrat est compatible loi Madelin.

Les cotisations peuvent alors être déduites du bénéfice imposable, dans certaines limites.

Les micro-entrepreneurs ne sont généralement pas éligibles à cette déduction.

Combien coûte une bonne mutuelle pour profession libérale ?

Combien coûte une bonne mutuelle pour profession libérale ?

Le tarif dépend de votre contrat et du niveau de garanties qui vous couvrent, de l’âge, de la composition familiale et des besoins de santé.

Chez APRIL, nous vous conseillons de toujours comparer et de regarder le coût net après avantage fiscal éventuel plutôt que seulement la cotisation mensuelle.

Quelles garanties dois-je privilégier ?

Quelles garanties dois-je privilégier ?

Priorité aux garanties qui coûtent cher en reste à charge : hospitalisation, dépassements d’honoraires, soins dentaires, optique et médecines courantes.

Le bon niveau dépendra ensuite de son niveau de personnalisation pour s’adapter à votre propre situation : votre âge, vos habitudes et besoins de soins médicaux, votre situation professionnelle et / ou familiale et bien entendu de votre budget.

Vous pouvez réaliser dès maintenant votre devis gratuit et personnalisé avec APRIL Pro

Puis-je couvrir ma famille avec ma mutuelle ?

Puis-je couvrir ma famille avec ma mutuelle ?

Oui, la plupart des contrats permettent d’ajouter un conjoint et des enfants. Dans certains cas, les cotisations des ayants droit peuvent aussi entrer dans le cadre fiscal Madelin, selon les conditions du contrat Santé.

Besoin d'une assurance santé adaptée à votre activité ?

Votre devis gratuit avec APRIL