Chef d’entreprise, dirigeant : de quoi parle-t-on ?

Le terme “chef d’entreprise” regroupe plusieurs profils. En matière de protection sociale, la distinction principale se fait généralement entre :

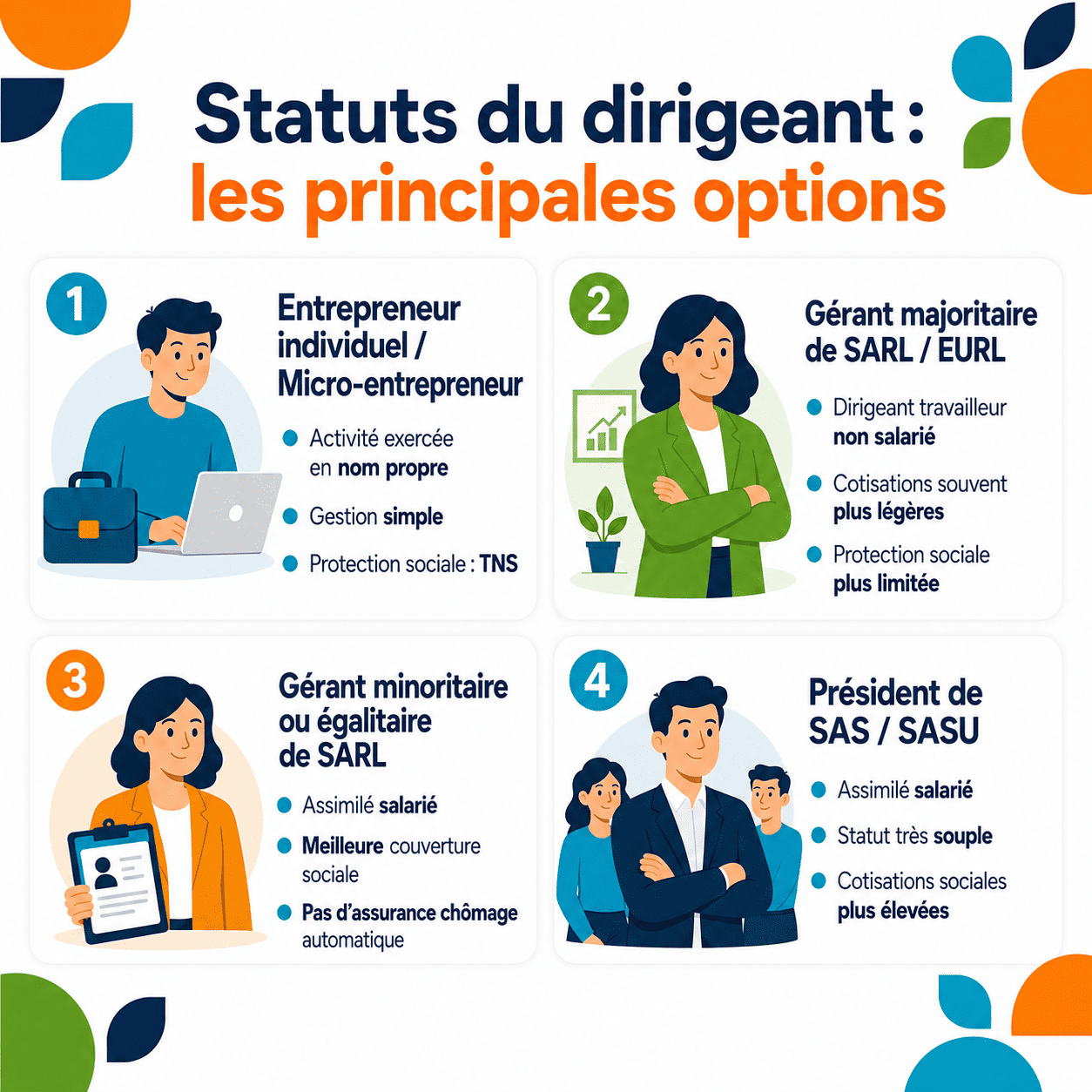

Les dirigeants travailleurs non-salariés, souvent appelés TNS

Les dirigeants assimilés salariés, rattachés au régime général

Les entrepreneurs individuels, artisans, commerçants ou professions libérales

Les mandataires sociaux, selon leur forme juridique et leur rémunération

Cette distinction est importante, car elle influence le régime social, les cotisations, la fiscalité applicable et parfois le type de contrat santé le plus adapté.

Les gérants minoritaires ou égalitaires de SARL, ainsi que les dirigeants de SA et de SAS, sont généralement assimilés salariés et relèvent du régime général de la Sécurité sociale. Les indépendants relèvent également du régime général depuis l’intégration de la Sécurité sociale des indépendants, avec des cotisations versées à l’Urssaf (1).

La mutuelle est-elle obligatoire pour un chef d’entreprise ?

La réponse dépend du statut du dirigeant :

Pour un travailleur non-salarié, la mutuelle santé individuelle n’est pas obligatoire. Il peut librement choisir de souscrire une assurance santé adaptée à son profil telle que la complémentaire santé TNS APRIL.

Pour un dirigeant assimilé salarié, la situation dépend notamment de son lien avec l’entreprise, de son contrat et de son éventuelle rémunération. Les salariés du secteur privé bénéficient en principe d’une complémentaire santé collective mise en place par l’employeur, mais un mandataire social sans contrat de travail ne se trouve pas toujours dans la même situation qu’un salarié classique.

Pourquoi souscrire une mutuelle quand on dirige une entreprise ?

Un dirigeant est souvent très exposé aux conséquences d’un problème de santé. Une hospitalisation, des soins lourds ou un arrêt prolongé peuvent désorganiser l’activité et peser sur les finances personnelles.

Une mutuelle adaptée permet de :

Réduire le reste à charge

Mieux couvrir les postes coûteux comme le dentaire, l’optique ou l’hospitalisation

Protéger son conjoint et ses enfants

Adapter sa couverture à son statut

Bénéficier, dans certains cas, d’un cadre fiscal avantageux

L’Assurance Maladie rappelle que les travailleurs indépendants peuvent être accompagnés sur plusieurs sujets de protection santé : prévention, indemnités en cas d’arrêt, parentalité, invalidité, difficultés d’accès aux soins ou encore accompagnement social (2).

Mutuelle du dirigeant et fiscalité : que faut-il savoir ?

La fiscalité dépend principalement du statut du dirigeant :

Pour les travailleurs non-salariés, les cotisations versées dans le cadre de certains contrats Madelin peuvent être déductibles du bénéfice imposable de l’activité non salariée, sous conditions. L’administration fiscale précise que les cotisations Madelin sont déductibles des bénéfices imposables déclarés au titre d’une activité non salariée (3).

Pour certains dirigeants ou associés exerçant en société d’exercice libéral, la doctrine fiscale prévoit également des situations particulières selon la catégorie de revenus déclarée, notamment BNC.

Attention !

Tous les dirigeants ne peuvent pas bénéficier du même avantage fiscal. Un président de SAS assimilé salarié, par exemple, n’est pas dans la même situation qu’un gérant majoritaire TNS. Avant de choisir un contrat pour son intérêt fiscal, il est préférable de vérifier son éligibilité avec un expert-comptable, un assureur ou un conseiller spécialisé.

Peut-on couvrir sa famille avec une mutuelle dirigeant ?

Oui. Un chef d’entreprise peut généralement choisir une mutuelle couvrant également son conjoint et ses enfants, selon les conditions du contrat.

Cette solution peut être intéressante pour :

Centraliser les remboursements du foyer

Adapter les garanties aux besoins familiaux

Protéger les enfants sur l’orthodontie, l’optique ou les soins courants

Comment choisir une mutuelle pour chef d’entreprise ?

Pour bien choisir, il est important de ne pas se limiter au prix. Une cotisation basse peut cacher des garanties faibles, des plafonds limités ou des exclusions importantes.

Les principaux critères à comparer sont :

Le statut du dirigeant : TNS, assimilé salarié, entrepreneur individuel

Les besoins médicaux réels

La couverture hospitalisation

Les remboursements des dépassements d’honoraires

Les garanties optique, dentaire et audiologie

La couverture des ayants droit

La souplesse du contrat en cas d’évolution de l’entreprise

Besoin d'une assurance santé pour votre activité ?

Obtenez votre tarifMutuelle du dirigeant : vos questions, nos réponses

Quelle mutuelle choisir quand on est chef d’entreprise ?

Quelle mutuelle choisir quand on est chef d’entreprise ?

La meilleure mutuelle est celle qui correspond à votre statut, votre budget, vos besoins médicaux et votre situation familiale. Un dirigeant TNS peut rechercher un contrat compatible avec la fiscalité Madelin, tandis qu’un dirigeant assimilé salarié devra vérifier les conditions liées à son mandat et à son éventuelle couverture collective.

Un dirigeant est-il obligé d’avoir une mutuelle ?

Un dirigeant est-il obligé d’avoir une mutuelle ?

Pas toujours. La mutuelle est obligatoire pour les salariés du secteur privé, mais le dirigeant n’est pas automatiquement concerné de la même manière selon son statut. Un travailleur non-salarié reste libre de souscrire ou non une complémentaire santé individuelle.

Un président de SAS peut-il souscrire une mutuelle dirigeant ?

Un président de SAS peut-il souscrire une mutuelle dirigeant ?

Oui. Un président de SAS peut souscrire une complémentaire santé adaptée à son statut d’assimilé salarié. Il doit toutefois vérifier s’il bénéficie ou non d’une couverture collective via l’entreprise et si sa situation lui permet d’y être rattaché.

Un gérant majoritaire peut-il déduire sa mutuelle ?

Un gérant majoritaire peut-il déduire sa mutuelle ?

Un gérant majoritaire relevant du régime TNS peut, sous conditions, déduire certaines cotisations de complémentaire santé dans le cadre d’un contrat éligible Madelin. Cette possibilité dépend de sa situation fiscale et du contrat souscrit.